Ekim 2025 Airbnb Türkiye Raporu: İstanbul Dirençli, Sezonun Son Etkileri ve İzin Belgesi İptalleri

Ana çıkarımlar:

- İstanbul, Eylül ayından da yaz sezonundan da daha iyi performans göstererek yılın en güçlü dönemlerinden birini yaşadı

- Sezonsal bölgelerde yaz etkisi net şekilde sona erdi: doluluklar %26–27 seviyesine düştü

- Yazdan sonra izin belgelerini iptal eden ev sahiplerinin sayısı artmaya devam ediyor.

Ekim 2025 Nasıl Geçti

Ekim 2025, Türkiye’nin kısa dönem kiralama pazarında yaz sezonunun ardından belirgin bir yavaşlama dönemine girildiğini gösterdi. Talep özellikle turistik bölgelerde hızla normalleşirken (Antalya doluluk: %27.6, Muğla: %26.6), İstanbul daha dirençli bir görünüm sergileyerek %38.4 ile ülke ortalamasının üzerinde kaldı. Yaz sonrası oluşan talep kaybı, İstanbul’da iş seyahati ve şehir içi turizm sayesinde büyük ölçüde dengelendi. Buna karşılık, sezon bağımlı bölgeler Ekim ayında talep hacminin keskin şekilde zayıfladığını daha net hissetti.

Bu dönemde dikkat çeken en önemli unsur fiyat seviyelerinin beklenen ölçüde gerilememesi oldu. Ortalama gece fiyatları İstanbul’da 95 €, Antalya ve Muğla’da ise 150 €+ düzeyinde korunurken, bunun temel nedeni talep esnekliği değil; ev sahiplerinin artan giderler, bakım maliyetleri ve özellikle vergi yükü nedeniyle fiyat indiremiyor olmasıdır. Misafir harcamaları yavaşlamış olsa da maliyet baskısı, pazarın yüksek fiyat seviyesini korumasına yol açtı ve Ekim 2025’i “düşük talep – yüksek fiyat” dengesinin sürdüğü bir geçiş ayı haline getirdi.

Ekim 2025 verileri aşağıdaki gibidir.

Şehir | Toplam Ev | Doluluk | Ortalama Fiyat |

İstanbul | 20,144 | %38.4 | 95.2 € |

Antalya | 24,164 | %27.6 | 154.6 € |

Muğla | 17,215 | %26.6 | 158.9 € |

İzmir | 4,823 | %22.4 | 117.6 € |

Geçen Sene Ekim Nasıldı: 2024 ile 2025 Karşılaştırması

Ekim 2025, geçen yılın aynı dönemine göre Türkiye genelinde daha zayıf bir doluluk görünümü sundu. 2024’e kıyasla tüm büyük şehirlerde doluluklarda 2–4 puanlık düşüşler yaşanırken fiyatlar euro bazında belirgin şekilde arttı. En dikkat çekici fark turistik bölgelerde görüldü: 2024’te daha güçlü olan sezon sonu talebi 2025’te daha hızlı söndü ve özellikle Antalya ile Muğla’da doluluklar görece daha düşük seviyelerde kaldı. Buna rağmen ADR seviyeleri tüm şehirlerde çift haneli artış göstererek gelir tarafındaki dengelenmeyi bir ölçüde korudu. İstanbul ise dolulukta sınırlı bir gerileme yaşasa da fiyatlardaki istikrarlı artışla yine en dirençli şehir olarak öne çıktı.

Ekim 2024 ve 2025 arasındaki değişim aşağıdaki gibidir.

Şehir | Doluluk Değişimi | ADR Değişimi | Not |

İstanbul | –2.9 puan | %9.9 artış | En istikrarlı pazar |

Antalya | –4.2 puan | %19.3 artış | Sezon etkisi daha hızlı bitti |

Muğla | –2.8 puan | %27.3 artış | En yüksek ADR artışı |

İzmir | –3.5 puan | %13.3 artış | Dengeli fakat zayıf talep |

Kasım 2025’de bizi ne bekliyor?

Kasım ayının ilk verileri, şehirler arası farklılaşmayı net şekilde ortaya koyuyor. İstanbul’da doluluk şu an %33.6 civarında ve mevcut rezervasyon trendlerine göre ay sonuna kadar %35–36 bandına ulaşması öngörülüyor. Antalya ve Muğla’da talep henüz toparlanmadı; doluluk oranlarının ayın ilerleyen günlerinde %28–30 civarına çıkması beklenebilir. İzmir’de ise hareketlilik sınırlı kaldığından doluluk %21–22 civarında sabit kalabilir.

Önümüzdeki 10 günden fazla süre, son dakika rezervasyonlarının etkisiyle özellikle tatil bölgelerinde doluluk ve gelirlerde hafif dalgalanmalar yaratabilir. Bu nedenle Kasım, pazarın yıl sonu hazırlıklarına adapte olduğu, gelir optimizasyonu için dikkatle takip edilmesi gereken bir dönem olacak.

Kasım 2025 erken verileri aşağıdaki gibidir.

Şehir | Doluluk | Ortalama Fiyat (ADR) |

İstanbul | %33.6 | 95 € |

Antalya | %27.1 | 137.5 € |

Muğla | %29.2 | 166.3 € |

İzmir | %21.3 | 106 € |

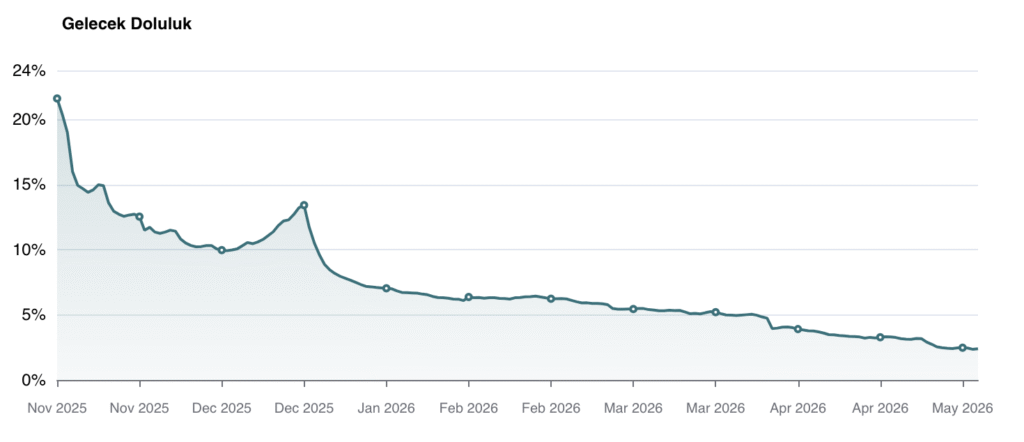

Genel Türkiye’nin, günlük olarak gelecek doluluğu aşağıdaki gibidir.

Ev Sahipleri İzin Belgelerini İptal Ediyor

Ağustos, Eylül ve Ekim 2025’te Türkiye kısa dönem kiralama pazarında ev sahibi hareketliliği dikkat çekici şekilde devam etti. Ağustos ayında toplam kayıt sayısı 30.747 iken, 844 yeni ev sahibi kayıtlara eklendi ve 377 ev sahibi izin belgesini iptal etti. Eylül’de toplam kayıt 30.888’e yükseldi, yeni kayıtlar 518, iptaller 381 olarak gerçekleşti. Ekim ayında ise toplam kayıt 30.988 oldu, yeni kayıt 481, iptaller 226 kişi seviyesinde gerçekleşti. Bu veriler, yaz sonu ve sezon sonrası dönemde ev sahiplerinin hâlâ karar değiştirdiğini ve maliyet ile gelir dengesini yeniden değerlendirdiğini ortaya koyuyor.

Türkiye pazarında, yüksek maliyetler ve vergiler ev sahiplerini daha uzun dönemli kiralama seçeneklerine yönlendirmiş durumda. Sezonun bitmesiyle birlikte ev sahipleri muhasebe yükü, sabit masraflar ve bakım giderlerini göz önünde bulundurarak kısa dönem kiralama yerine alternatif stratejiler geliştirebiliyor. Bu durum, özellikle yaz sonrası dönemde iptal edilen kayıtların artmasının ve pazarın yıl sonuna doğru daha volatil bir yapıya bürünmesinin ana nedenlerinden biri olarak değerlendiriliyor.

Genel Türkiye’deki son 3 ayın izin belgesi değişimi aşağıdaki gibidir.

Ay | Toplam Kayıt | Yeni Eklenen | İptal Edilen |

Ağustos | 30.747 | 844 | 377 |

Eylül | 30.888 | 518 | 381 |

Ekim | 30.988 | 481 | 226 |

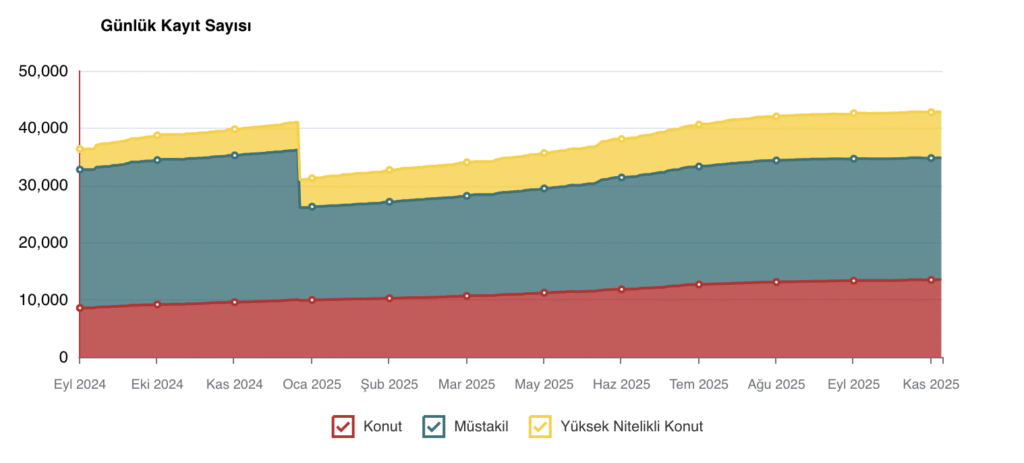

Genel Türkiye’deki izin belgelerinin aylık dağılımı aşağıdaki gibidir.

Danıştay’ın Kararı Pazarı Etkileyebilir mi?

Danıştay’ın son kararı, Türkiye’de kısa dönem kiralama piyasasında ev sahipleri için önemli bir dönemeç oluşturuyor. Karara göre, ev sahiplerinin günlük kiralamaları tek başına “ticari faaliyet” sayılmayabilir; dolayısıyla elde edilen gelir, ticari kazanç yerine gayrimenkul sermaye iradı kapsamında değerlendirilecek. Bu durum, ev sahiplerine KDV ve vergi yükü açısından ciddi bir avantaj sağlayabilir. Özellikle otel veya pansiyon gibi işletme hizmetleri sunulmayan durumlarda, Danıştay kararı ile birlikte kısa dönem kiralamaların maliyetleri azalabilir ve pazar dinamikleri olumlu etkilenebilir. Detaylı değerlendirme için yazımıza göz atabilirsiniz: KDV bilmecesi ve Danıştay kararı.

Pazar açısından bakıldığında, bu karar ev sahiplerinin fiyat ve strateji tercihlerinde değişiklik yaratabilir. Daha düşük vergi yükü, bazı ev sahiplerini kısa dönem kiralamaya teşvik edebilirken, sezon sonrası dönemde pazarın volatilitesini azaltarak gelir optimizasyonu açısından fırsatlar sunabilir.

Özet

Ekim 2025, Türkiye kısa dönem kiralama pazarında yaz sezonunun ardından belirgin bir yavaşlama dönemi oldu. İstanbul güçlü bir performans sergilerken, turistik bölgelerde talep yazdan sonra hızlı bir şekilde normalleşti. Ortalama fiyatlar genel olarak yüksek kaldı; ev sahipleri maliyet ve vergi baskısı nedeniyle fiyatları düşürmedi.

Yaz sonrası dönemde ev sahibi hareketliliği sürdü ve izin belgesi iptaller arttı. Ev sahipleri, sezonun bitmesiyle muhasebe yükü, sabit giderler ve bakım maliyetlerini göz önünde bulundurarak kısa dönem kiralama yerine alternatif stratejilere yöneldi.

Kısa dönem kiralama piyasasını uzun süredir araştırıp inceleyen biri olarak, verilerin, fiyatlamanın ve talebin sektörü nasıl şekillendirdiğini anlamaya odaklanıyorum.