Airbnb Vergilendirmesi 2025 – %10 KDV ve Danıştay Kararı (2026 Güncel)

• Danıştay izin belgesi çıkan şahıslara Maliye tarafından resen mükellefiyet açma yönetmeliğinin yürütmesini durdurdu

• Vergi daireleri bu kararlara direniyor.

• Kazanım elde etmek için izin belgesi sahiplerinin ortak hareket edip dava açmaları gerekiyor.

Bu yazımızda 2024 yılı başında yürürlüğe giren 7464 sayılı Konutların Turizm Amaçlı Kiralanması kanununun çıktığından beri kimsenin çözemediği bu işin vergisi nasıl verilmeli bilmecesinden, KDV yüzde kaç sorunsalından ve son dönemde ev sahiplerine umut olan gelişmelerden söz edeceğiz. Bunlar:

KDV’nin %20 değil, %10 olması gerektiği yönünde verilen kararı onaylayan İdare Mahkemesi,

Yaratılan gelirin ticari değil, gayrimenkul sermaye iradı olarak vergilendirilmesi gerektiğine karar veren Danıştay.

Taa 10 Aralık 2023 tarihinde, henüz daha yasa yürürlüğe girmeden Airbnb ve kısa dönem kiralamalardaki vergilendirme ve vergilendirme belirsizliği hakkında yayınladığımız blog yazısı maalesef ki neredeyse 2 sene sonra hâlâ geçerliliğini (yasanın vergilendirme boyutunun belirsizliğini) korumaya devam ediyor.

Bu süre zarfında birçok ev sahibi öyle ya da böyle mağdur oldu, pişman oldu, belgesini iptal etti. Kısacası bu belirsizlikle ve ağır vergi yüküyle mücadele edemedi veya kafasında binbir soru işaretiyle mücadele etmeye devam ediyor.

Bu yazımızda:

KDV oranı bilmecesini,

KDV oranının %10 olması gerektiğini söyleyen Vergi Mahkemesi kararını,

Kısa dönem kiralamalar özelinde vergilendirmenin ticari kazanç veya gayrimenkul sermaye iradı olarak verilmesinin farkını,

Maliye Bakanlığının aksine Danıştay’ın kısa dönem kiralama ile yaratılan gelirin ticari kazanç olmadığı, dolayısıyla mükellefiyet açmaya ve fatura kesmeye gerek olmadığını belirten kararını,

Bundan sonraki dönemde ev sahiplerinin neler yapması gerektiğini

değerlendireceğiz.

Airbnb ve Kısa Dönem Kiralamalarda KDV Oranı Bilmecesi

Birçoğunuzun bildiği üzere otel, motel, pansiyon ve benzeri konaklama hizmeti veren işletmelerin KDV oranı %10. Düz mantıkla baktığımızda Airbnb, Booking, VRBO gibi platformlarda verilen hizmet de bir konaklama hizmeti ve bir önceki cümledeki “ve benzeri” tanımına fazlasıyla uyuyor. Ancak Gelir İdaresi bunun böyle olmadığını iddia ediyor. Peki neye dayanıyor?

Yasa çıktıktan sonra izin belgesini alan birçok ev sahibi ve işletme konuyu netleştirmek adına bulundukları vergi dairelerine verecekleri vergiyi netleştirmek için özelge başvurularında bulundular. Onlarca örneği bulunan bu tip özelgelerin hepsine aynı geri dönüşler yapıldı. Bu minvalde yapılan özelge dönüşlerinin tamamı, KDV’nin %10 (o zamanlar %8) olduğu faaliyetleri belirleyen 2007/13033 sayılı Bakanlar Kurulu Kararı (BKK) eki (II) sayılı listenin 25. maddesine dayanmakta. Peki bu madde ne diyor?

“25- Otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulan geceleme hizmeti” %10 KDV’ye tabidir.”

Bu maddeyi okuyan herhangi bir Airbnb ve kısa dönem kiralama yapan ev sahibinin kendisini bu tanımın dışında görmesi neredeyse imkânsız. Ancak ilgili vergi daireleri bu tanımın yapılmasından sonra ortaya çıkan kısa dönem kiralama kavramını, esasında konaklama hizmeti verilen kısa dönem kiralamaları (kiralama tanımı yasanın başlığında verilmiş) bu tanıma katmaktan imtina ediyor. Bu minvalde çıkan birçok özelgeden sonra bir vergi dairesi konuyu netleştirmek adına Kültür ve Turizm Bakanlığına bir yazı gönderiyor. Bakanlığın bu konu hakkındaki görüşünü yorum yapmadan paylaşıyoruz:

“7464 sayılı Konutların Turizm Amacıyla Kiralanmasına ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve Konutların Turizm Amacıyla Kiralanması Faaliyetlerinin Düzenlenmesine İlişkin Yönetmelik hükümleri doğrultusunda Kültür ve Turizm Bakanlığından izin belgesi alarak yerli veya yabancı kişilere tek seferde yüz gün veya yüz günden daha kısa süreyle turizm amacıyla kiralanan konutların, Turizm Tesislerinin Niteliklerine İlişkin Yönetmelikte konaklama tesisleri arasında belirtilmemesi nedeniyle bu kapsamda Kültür ve Turizm Bakanlığından “Turizm Amaçlı Kiralanan Konut İzin Belgesi” alan konutların konaklama tesisi olarak nitelendirilmesinin mümkün olmadığı…”

Kısacası faaliyet, her ne kadar konaklama hizmeti olsa da, bu faaliyet ortaya çıkmadan önce çıkmış yasalarda tanımlanmadığı gerekçesiyle kısa dönem kiralama bir konaklama hizmeti olarak değerlendirilemiyor. “Ve benzeri” kavramı bu faaliyet için geçerli olmuyor! Ve KDV oranının %20 olması gerektiği yönünde karar veriliyor. Dahası, bu karar birçok vergi dairesi tarafından özelgelerde tekrar ediliyor.

Airbnb ve Kısa Dönem Kiralamalarda KDV Oranının %10 Olması Gerektiğini Belirten Mahkeme Kararı

KDV oranının %20 olması gerektiğini söyleyen sayısız özelgeden sonra Airbnb ve benzeri platformlarda kısa dönem kiralama yapan ev sahiplerinin yüreğine su serpen ilk karar 10. Vergi Mahkemesinden geldi. Gelin bu kararı beraber inceleyelim.

Bir vatandaş Airbnb ve benzeri platformlarda kısa dönem kiralama-konaklama faaliyetinde bulunuyor. Bu faaliyete ilişkin vergi beyanı yapmıyor. Gelir İdaresi bu gelirleri tespit ediyor ve KDV’ye ilişkin ceza keserken oranı %20’den hesaplıyor. Bu kahraman vatandaş da konuyu vergi mahkemesine taşıyor ve KDV’nin %10’dan hesaplanması gerektiğini iddia ediyor. Konuyu değerlendiren 10. Vergi Mahkemesi 2024/1513 esas numaralı, 2025/162 numaralı kararında vatandaşı haklı buluyor ve KDV oranının %10’dan hesaplanması gerektiği hükmünü veriyor. İlgili bölümleri aşağıda paylaşıyoruz.

Burası çok önemli; ilerleyen bölümlerde buraya fazlasıyla değineceğiz.

“İlgili taşınmazların kişilerin kullanıma hazır bulundurulması, konutların teslimi, kalma sürelerinin sonunda geri alınması eylemleri hususlarının belli bir organizasyon gerektirdiği, kiralama faaliyetinin devamlı olarak gerçekleştirildiği hususları dikkate alındığında, davacı tarafından dava konusu dönemde söz konusu kiralama faaliyetinden elde edilen gelirin ticari kazanç niteliğinde olduğu sonucuna varılmıştır.”

“…3065 sayılı Katma Değer Vergisi Kanununun 28. ve 36. maddesi uyarınca 2007/13033 sayılı Bakanlar Kurulu Kararında mesken, pansiyon, tatil köyü ve benzeri konaklama tesislerinde geceleme hizmetlerine ilişkin katma değer vergisi oranının %8 olarak uygulanacağı belirtilmiş olduğundan, davacının ticari işletme ve çalışma ruhsatı bulunmadığına ilişkin bir hüküm bulunmadığı gibi davacının konaklama tesisine sahip olmadığı ve münhasıran konutunu kiraladığı hususunun tespit edilmiş olması karşısında, uyuşmazlık konusu işlemin 3065 sayılı Kanun ile söz konusu Bakanlar Kurulu Kararına göre %8 oranında katma değer vergisine tabi tutulması gerektiği sonucuna ulaşılmıştır.”

Kısacası Vergi Mahkemesi diyor ki, ticari işletme ve çalışma ruhsatının bulunup bulunmamasının ilgili kanun ve/veya Bakanlar Kurulu Kararına göre bir önemi yok. Yapılan faaliyet konaklama faaliyetidir ve olması gereken KDV oranı %10’dur.

Müthiş haber değil mi? Sabredin, daha da iyisi var.

Bildiğiniz üzere mahkemelerde verilen kararlar bir üst mahkemelere taşınabiliyor. Bu dava özelinde de vatandaş veya ilgili vergi dairesi davayı bir üst mahkeme olan istinafa taşıyabilirdi. Hepimizi şaşırtan şekilde haksız bulunan vergi dairesi konuyu bir üst mahkeme olan istinafa taşıyor ve orada da haksız bulunuyor! Vatandaşın KDV oranının %10 olmasını belirten kararı onaylıyor!

Peki bu artık %10 KDV ile fatura kesebileceğiniz anlamına mı geliyor? Hayır, henüz değil ancak oldukça uzun bir yol kat etmiş durumdayız. Nerede olduğumuzu sonraki bölümlerde daha net anlayacaksınız.

Kısa Dönem Kiralamalar Ticari Kazanç mı, Gayrimenkul Sermaye İradı mı?

Bu konunun önemine ne kadar değinsek az, bu yüzden bu satırları çok dikkatli bir şekilde okumanızı tavsiye ediyoruz.

Airbnb ve benzeri platformlardan elde edilen kısa dönem kiralama kazancının ne şekilde vergilendirileceği bu işin ekonomik fizibilitesi açısından fazlasıyla kritik bir konu.

Danıştay’dan ev sahiplerine umut: Ticari organizasyon içermeyen kısa dönem kiralama gelirinin

Gayrimenkul Sermaye İradı (GMSİ) olarak vergilendirilmesi, çok daha az maliyetli bir seçenektir.

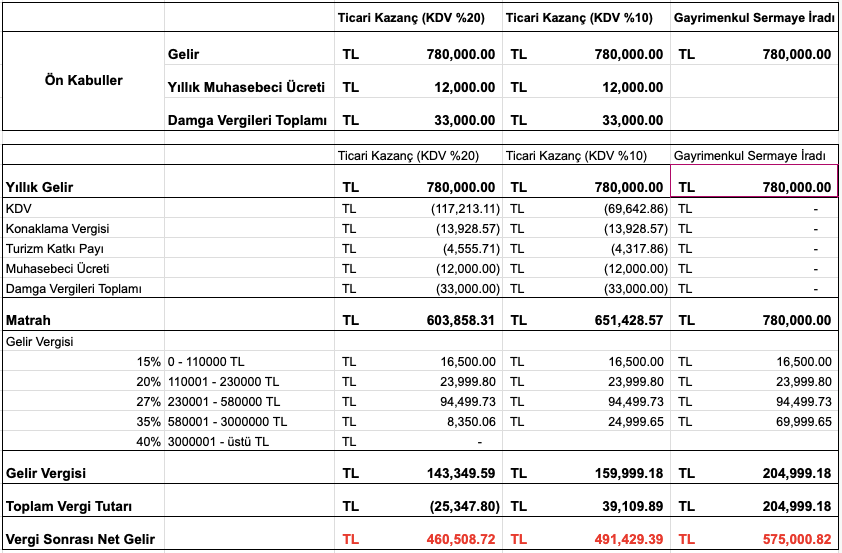

7464 sayılı kanun ile beraber, izin belgesini almış her ev sahibine, gönüllü olarak açılış yapmadıysa bile, bir şahıs şirketi re’sen tesis edilerek vergi mükellefi yapıldı. Bu mükelleflerden elde ettikleri her gelire %20 ile fatura düzenlemeleri istendi. Ancak olay fatura kesmekle maalesef bitmiyor. Aşağıda mükellef olmanın zorunluluklarını ve ortalama maliyetlerini bulabilirsiniz.

Tüm gelire KDV’li fatura kesmek (%10 veya %20)

Brüt gelir üzerinden %2 konaklama vergisi

Brüt gelir üzerinden %0,5 Turizm Katkı Payı

12 ay muhasebeci ücreti (2025 için yıllık ortalama 12.000 Türk Lirası – aylık 1000 TL)

33 adet damga vergisi (vergi türüne göre değişen tutarlarda, yılda ortalama toplam 16.500 TL)

Gelir vergisi (3 aylık dönemlerde ödenir, oranı yıllık gelire göre artan oranlarda değişir)

Oysaki Airbnb ve benzeri platformlardan elde ettiğiniz kısa dönem kiralama gelirini ticari kazanç yerine gayrimenkul sermaye iradı olarak beyan edebilseydiniz, tabi olacağınız vergiler sadece gelir vergisi olacaktı — hem de ticari kazançtaki gibi 3 aylık değil, senelik olarak takip eden yılın mart ayında ödenecekti.

Aşağıda Airbnb’den yaratılan gelirin ticari gelir ile gayrimenkul sermaye iradı olarak değerlendirmesi arasındaki vergilendirme farkını gösteren tablomuzu bulabilirsiniz.

Tablodan da anlaşılacağı gibi Airbnb ve benzeri platformlarda kısa dönem kiralama yaparak önemli ölçüde daha fazla gelir etmiyorsanız, mülkünüzü normal kiraya vermeniz daha mantıklı.

Türkiye’de 780.000 TL yıllık Airbnb gelirinin üç farklı vergi rejimine göre Net Kazancının Karşılaştırması.

Mesela senelik 780.000 TL gelir elde ediyorsanız, ki bu Türkiye’de bir evin ortalama yıllık gelirinin 2 katı (Türkiye ve tüm ülkelerin Airbnb verisini ilgili sayfamızdan inceleyebilirsiniz), normal kira vergisi ödeseydiniz, %20 KDV’li ödemenize kıyasla %25 oranında daha fazla net gelir elde ederdiniz.

Tabi bu değerlendirmeyi yaparken;

- Uzun dönem kiralamada karşılaşabileceğiniz riskler,

- İşletme sahibi olarak yazabileceğiniz giderler,

- Mülk sahibi olarak sermaye iradınızdan düşebileceğiniz götürü – gerçek giderler

Ve benzeri durumları göz ardı ediyoruz.

Danıştay’dan Maliye’ye Airbnb Şoku!

2025 Kasım ayında Danıştay’dan Airbnb ev sahiplerinin yüzünü güldürecek ve bu faaliyetin vergilendirilmesini kökten değiştirebilecek bir haber geldi.

Danıştay’ın henüz onaylanmayan kararına göre mükellefiyet açmak, fatura kesmek gibi ticari faaliyetin zorunluluklarını (ve zorluklarını) bırakabileceksiniz. Kazandığınız geliri eskiden olduğu gibi gayrimenkul sermaye iradı olarak verebilmeniz mümkün olabilir. Gelin bu kararın detaylarına girelim.

Kahraman bir vatandaş 2022 yılında evini Airbnb üzerinden kiralayarak gelir elde ediyor ve elde ettiği bu gelirin vergisini gayrimenkul sermaye iradı (GMSİ) olarak ödüyor. Daha sonra vergi dairesi tarafından incelemeye alınan vatandaşa vergi dairesi mealen:

“Yok kardeşim sen GMSİ vergini vermişsin ama bu yetmez çünkü sen aslında tek başına dev bir kadrosun, ticari organizasyonsun, bu sebeple ödemediğin vergiler, vermediğin beyannameler sebebiyle daha çok ödemen gerekirdi” diyor ve ceza kesiyor. Bu konuda bir çok insana milyonlarca liralık cezalar kesildi.

Resmi açıklama:

“Gayrimenkullerin uzun süreli kiralanması suretiyle elde edilecek gelirden daha fazla gelir elde edilmesi amacıyla, günlük veya aylık olarak, süreklilik arz eden bir şekilde farklı kişilerin kullanımına hazır halde bulundurulması, kalacak kişilere konutun teslimi ve kalma sürelerinin sonunda konutun teslim alınması ve yeniden kullanıma hazır hale getirilmesi bir organizasyonu gerektirmekte olup, söz konusu gayrimenkullerin kira kontratı düzenlenerek günlük, haftalık veya aylık olarak devamlılık arz edecek şekilde kiraya verilmesi bir organizasyonu gerektirdiğinden, bu şekilde yapılan kiralama faaliyetlerinin ticari faaliyet olarak değerlendirilmesi ve Airbnb sistemi üzerinden veya bireysel olarak günlük, haftalık ya da aylık kiralama yapan ev sahiplerinin elde etmiş oldukları kazançlar için mükellefiyet tesis edilerek ticari kazanç hükümleri çerçevesinde gelir vergisi ve KDV yönünden vergilendirilmesi gerekir”

Kahraman vatandaş da bu konuyu Vergi Mahkemesine götürüyor, kaybediyor. Sonra Vergi Dava Mahkemesine istinafa gidiyor, red ediliyor. En son Danıştay’a gidiyor ve dermanımız olmak için derdini anlatıyor. Ve haklı bulunuyor!

Danıştay’ın kararının anafikri şu:

Vatandaş sadece daha fazla gelir elde etmek amacıyla evini 6 aylık, 1 yıllık değil de daha kısa sürelerle eşyalı kiraya vermiş. Kiraladığı yer otel, motel, vs gibi işletme yerlerinde değil. Kiralama haricinde herhangi bir hizmet, satış, vb. bulunmuyor. O halde bu bir ticari kazanç değildir, ve vergisinin gayrimenkul sermaye iradı şeklinde ödenmesi gerekir.

Resmi açıklama:

“Davacının 2022 yılında taşınmazlarını Airbnb adlı platform üzerinden günlük, haftalık ve aylık olarak kiraya vererek elde ettiği ve gayrimenkul sermaye iradı olarak beyan ettiği gelirin ticari kazanç olduğu ve ticari kazanç hükümleri doğrultusunda vergilendirme yapılması gerektiği yolunda düzenlenen vergi inceleme raporu uyarınca dava konusu tarhiyat yapılmıştır. (…)

Davacının taşınmazlarının kiraya verilmesinden elde ettiği gelirinin ticari kazanç olarak değerlendirilebilmesi için kiralamanın otel, apart veya pansiyon işletmeciliği gibi ticari bir organizasyon dahilinde yapılması ve kahvaltı, yemek, ütü, günlük temizlik gibi bir takım hizmetleri de içermesi gerekmektedir.

Belirtilen türde bir ticari organizasyon dahilinde olmaksızın salt daha fazla gelir elde etmek amacıyla taşınmazların Airbnb adlı platform üzerinden günlük, haftalık veya aylık olarak kiraya verilmesi sonucu elde edilen kazancın gayrimenkul sermaye iradı niteliğini değiştirmeyeceğinden, yazılı gerekçeyle bir kat vergi ziyaı cezalı gelir vergisi ve geçici vergiler üzerinden bir kat kesilen vergi ziyaı cezaları yönünden davayı reddeden, geçici vergi asıllarını ise kaldıran Vergi Mahkemesi kararına yöneltilen istinaf başvurularını reddeden Vergi Dava Dairesi kararının bozulması; davalı idarenin temyiz isteminin ise bu nedenle reddi gerekmiştir.”

Ev Sahipleri Danıştay’ın Kararından Sonra Nasıl Vergi Vermeli

Gelen haberler son 2 senedir çile çeken ev sahiplerinin yüzünü güldürür nitelikte.

KDV’nin %20 değil, %10 olması gerektiği yönünde verilen kararı onaylayan İdare Mahkemesi,

Yaratılan gelirin ticari değil, gayrimenkul sermaye iradı olarak vergilendirilmesi gerektiğine karar veren Danıştay.

Haberler oldukça ümit verici ancak mülkünü Airbnb ve benzeri platformlardan kiraya veren tüm ev sahiplerinin temkinli olmasında fayda var. Bu kararlar henüz tamamiyle kesinleşmiş değil. Gelir İdaresi ve Maliye Bakanlığının bu kararlara bir üst mahkemelerde itiraz hakkı bulunuyor ve bu hakkı kullanacaklarından şüpheniz olmasın.

- İdare Mahkemesinin %10 KDV kararı Danıştay’a götürülebilir. Danıştay’ın vereceği karar kesinleştirici olacak.

- Danıştay’ın vergilendirme usulüyle ilgili kararı ise yine Danıştay’ın bir üst mahkemesinde değerlendirilecek. Buradan çıkan sonuç kesin karar olacak.

Bu kararların kesinleşmesi, vergi yükü altında ezilen mal sahipleri için büyük bir rahatlama sağlayacağı gibi ülke turizmi için de çeşitliliği artırarak fayda sağlayacaktır.

Homesberg Hakkında

Homesberg ile görünürlüğünüzü ve geliriniz artırın, evinizden maksimum getiriyi elde edin.

Homesberg, ev sahiplerinin gerçekten ihtiyaç duyduğu olmazsa olmaz özellikler etrafında inşa edilmiş hepsi bir arada bir tatil kiralama yönetimi platformudur: pazar verisi toplama, Airbnb sıralamanızı takip etme, dinamik fiyatlandırma motoru ve tüm büyük kanallarla sorunsuz entegrasyonlar. Artık birden fazla araçla uğraşmak veya az kullanılan özellikler için ödeme yapmak yok.

İlanınızdan performansınızı yükseltmek ister misiniz? Hemen toplantı oluşturun gelirinizi artırmak için yapmanız gerekenleri konuşalım.

KDV %10 olmak zorunda. Çok açıklayıcı bir yazı olmuş, severek tüm yazılarınızı okuyoruz.

Çok teşekkürler Taha Bey,

Belki de daha iyisi olacak, kira geliri vergisi şeklinde ödenecek. Top Danıştay’da

Elinize sağlık.

Yine mükemmel bi anlatım.

Yargı süreçleri göz önünde bulundurulduğunda üst mahkemeye taşıma ve kesin kararların alınması sizce ne kadar sürer hocam?

Gayrimenkul Sermaye iradı ödenmesi konusundaki Danıştay 3. dairenin kararı kesin karardır, daha üst merci bulunmuyor. Emsal niteliğindedir. Gönül rahatlığıyla kullanabilirsiniz.

Merhabalar,

Yine Danıştay içerisinde bir üst mahkeme daha bulunuyor. Son kararı onlar verecek.

Turizm lobicilerinin, Gelir İdaresine yaptıkları baskılar sonucu, zorlama ve yanlış bir uygulamayı hayata geçirilmesine neden oldukları anlamsız bir uygulam. GMSİ mükellefi normal vatandaşların cezalandırılması uygulamasına bir an önce son verilmelidir. Başka işlerinden dolayı kdv ve aylık muhtasar beyanname vermeyen tüm vatadaşların evlerini eşyalı olarak kiraya vermesi ticari kazanç sayılamaz. Günlük haftalık veya 100 günden aşağı kiralama farketmez. Zaten 100 gün ve altı kiralama ticaridir demek nedir? Neye göre? Neden 100 gün, de 60 gün veya 30 gün değil?! Uzun dönem kiraya versem bile organize bir süreç yaşamıyormuyum. Temizliğini badanasını tamiratını yapıp kiraya vermiyormuyum. Kısa dönem kiralarsam organize iş yapıyorsun demek nedir? GMSİ mükellefi vatandaşların evlerini kısa veya uzun dönem kiraya vermesi turizm açısından da tartışmasız daha faydalıdır. Oda kahvaltı, yarım veya tam pansiyon veya herşey dahil yönetimi ile konaklama; çevre esnafına, işletmelere, taksi-dolmuşa, etc bir faydası yoktur. Airbnb yapan kişi yiyeceğini dışardan temin eder, restoranlara gider, kasaptan manavdan alışveriş eder vb. harcama döngüsü yaratır. Bu haksız uygulama turizmide baltalamıştır.

Gerçek kişi vergi mükellefi vatandaş; eğer hali hazırda daha önce GMSİ beyanı vermemiş birisi ise, gider vergi dairesine evimi kiraya veriyorum (kısa veya uzun dönem farketmez) gelir edeceğim ve GMSİ beyanı ile beyan ediyorum/edeceğim diyerek KDV veya mıhtasar beyan mükellefleri gibi peşinen GMSİ mükellefiyeti kaydını yapar. GMSİ mükellefi vatandaş ta yasal olarak 1 günlük bile kiralama yapsa kira kontratı yapmak ve kiracıya imzalatmak ( veya aracı aribnb veya buna benzer şirket kaydiyeti ile) süretiyle gelirini hersene GMSİ ile beyan eder ve öder. Bunu takip etmek, denetlemek Gelir İdaresinin sorumluluğundadır artık.

Sonuç: GMSİ mükellefi vatadaşı zorunlu olarak KDV mükellefi yaparak, karışıklık yaratmak,turimcilerin, otel sahiplerinin(!) herşey dahilcierin, anayasaya aykırı olarak, çıkarttıkları uygulamadır. Vazgeçilmelidir.

Osman Günaydın

Kesinlikle katılıyoruz Osman Bey. Çok zorlama ve gereksiz bir uygulama.

Bu yazıyı oluşturmak için emeklerinize sağlık. Harika olmuş, artık danıştay kararları gelinceye kadar bekleyeceğiz. Tekrardan konuyu net bir şekilde anlattığınız için çok teşekkürler.

Çok teşekkürler Rahmi Bey

Açıklayıcı bilgi için teşekkür ederiz. Örneklerle anlatım güzel olmuş. Eğer Kısa dönem ve Uzun dönem de aynı geliri elde edersek yani sizin örneğinizdeki 780 bin tl tabiki uzun dönem kiraya vermek daha avantajlı fakat uzun dönem de 780 bin TL ye ulaşmak imkansız gibi. Ayrıca Uzun dönem kiraya verdiğinizde Tl olarak kira başlangıcında fiyat belirlendiği ve ülkemizde enflasyon olduğu için ev sahibi için dezavantajlı. Ayrıca Ülkemizde kanunlar kiracıdan yana. Kira artışları hükümetin Sünni TÜİK artışına endeksli veya onun bile altında. Ama Kısa dönemde fiyatın ve evin kontrolü daha çok ev sahibinde. Tabiki kısa dönem operasyonu yönetmek başlı başına bir iş. Emek ve zaman gerektiriyor. Aslında en avantajlısı belkide 1 yılda 3 veya 6 ay şeklinde evi kiraya vermek. Ama böyle bile Kısa dönem cirosuna yaklaşmak zor gibi. Sadece fiyat belirleme ve evin kontrolünü bulundurma avantajı olabilir. Birde kredili ev alınıp kısa dönem kiraya verilirse faiz ve diğer giderlerin gelirden düşmesi avantajlı. Tecrübelerimden edindiğim bilgiler. Tekrar değerli bilgileriniz için teşekkür eder, saygılar sunarım.

Selamlar Ali Bey,

Uzun ve kısa dönem arası gelir farkı konusunda haklısınız. Aradaki farkı göstermek için aynı tutar üzerinden çalışma yürüttük. Vergilendirme dosyamızda iki versiyona farklı değerler girerek kendi analizlerinizi yapabilmeniz mümkün.

Merhaba. Bu sabah itibariyle ajanslara yeni bir haber düştü. Yorumlamanızı rica edeceğim

“Danıştay Maliye’nin Airbnb işlemlerinin vergilendirilmesiyle ilgili uygulamasının dayanağını oluşturan Genel Yazısı’nın yürütmesini durdurdu!” Danıştay 3. Dairesi’nin 27.10.2025 tarihli ve E.2025/2792 sayılı Kararı.

Teşekkürler.

Merhaba,

Bu konuya dair en derli toplu ve yararlı içerik olmuş. Emeğinize sağlık. Bu konuda açıklayıcı bilgi arayan benim gibi niceleri için çok yararlı olacaktır. Bu sabah itibariyle ajanslara yeni bir danıştay kararı düştü. Danıştay 3. Dairesi’nin 27.10.2025 tarihli ve E.2025/2792 sayılı Kararı. Karara göre danıştay Maliye’nin Airbnb işlemlerinin vergilendirilmesiyle ilgili uygulamasının dayanağını oluşturan Genel Yazısı’nın yürütmesini durdurdu. Mevcuttaki mahkeme kararlarına ek olarak bunu da hesaba katarsak ne düşünebiliriz? Teşekkür ediyorum.

Merhabalar,

Konuyu takip ediyoruz çok yakında bu durum hakkında da bir yazımız yayımlanacak

çok güzel bir anlatım olmuş, emeğinize sağlık, takipteyiz sizleri.

Teşekkürler Ömer Bey

Selamlar, Beyoğlu vergi dairesi ne yazıkki böyle bir açıklama kendilerine gelmediğini bildiriyor. Ben hala mecburen %20 kesiyorum. Bu durumda ne yapmam gerekiyor.

Merhabalar Feyza Hanım,

Maalesef bu konuda sizi yönlendirmemiz doğru olmaz ancak vergi dairesinden başka bir cevap beklemek de mümkün değil. %20 kesmek en güvenli yol, diğer tüm seçenekler içinde risk barındırıyor.

Yalım Bey, çok güzel bir konuya değinmişsiniz çok da güzel sade bir dille anlatmışsınız, emeğinize sağlık. Vergi daireleri bakanlık görüşü doğrultusunda KDV yi % 20 den almaya ve Airbnb gibi sitelerde evini kiralayanları Ticari Kazanç tan dolayı Gelir Vergisi mükellefi yapmaya devam edecektir. Dolayısıyla Danıştay kararları müstekar hale gelene kadar yani vergi daireleri bu davaları devamlı kaybetmeye başladıktan sonra görüşünü değiştirip Mahkeme kararı doğrultusunda tebliğlerle düzenleme yapıp uygulamayı mükellef lehine düzenleyene kadar kiralama yapanlar beklemek zorundadır. Ancak ben bu süreyi bekleyemem diyenler bireysel dava yoluna müracaat edip kendileri hakkında karar çıkartabilirler. Maalesef malum lobilerin baskısı biraz daha devam eder ancak Danıştay her zaman doğrudan yanadır. Kelime oyunlarıyla mükelleflerin zarar görmelerine fırsat vermez. Yazlıkçının boş kalan evini kiraya vermesi nasıl bir organizasyon tanımı oluşturuyor da vergi dairesince Ticari Kazanç tanımı içine sokuluyor. Vergi Usul Kanunu 3. maddesi ‘ ispat külfeti iddia eden tarafa aittir’ hükmü gereğince, bu organizasyonu vergi dairesinin yoklama fişi veya tutanakla tespit etmesi gerekiyor. Örneğin kahvaltı verdi, denize ulaşım için servis hizmeti sağladı v.s. gibi. Diyelim ki devlet memuru Bay A, Marmaris teki evini Airbnb üzerinden 1 aylığına kiraya verdi. Vergi dairesi şu anki mevcut uygulama gereği memur A yı Ticari Kazançtan mükellef yaptı. Türk Ceza Kanunu 259 a göre 6 aya kadar hapis cezası alabilir, 657 sayılı Devlet Memurları Kanunu gereğince çalıştığı kurumdan Disiplin cezası alabilir. Dolayısıyla bu tür mükellefleri GMSİ mükellefi yapıp kira gelirinden beyan almak daha hukuka uygun olacaktır.

Selamlar. Çok güzel özetlemişsiniz durumu, size tamamen katılıyorum. Ne kadar çok ev sahibi dava açarsa o kadar iyi sektör için. En azından belli bir ev sayısının altındaki ev sahipleri için bu esneklik sağlanmalı

Merhaba Pamir Bey,

Öncelikle maliyenin dayattığı ve birçok kişiyi mağdur eden bu haksız uygulamaya değindiğiniz için çok teşekkür ederim. Çünkü evini kısa süreli kiraya veren pek çok ev sahibi bu konu ile ilgili ne yapılması gerektiğini bilemediği için ya kiralamadan vazgeçiyor, ya da mükellefiyet açarak zaten üç kuruş olan kazançlarından muhasebeci ve diğer yıllık muhasebe giderleri için ekstra maliyet yaptırımı ile karşılaşıyorlar. Zaten adı üzerinde bu faaliyetin. (kısa süreli konut kiralama) Yıl 12 ay süren bir durum değil. Ticari işletmeler gibi büyük ölçekte bir kazanç sağlamak zaten mümkün değil.

Aynı sebepten ben de 2024 yılında kazancım olan 180 bin TL için mükellefiyet açmadığım gerekçesiyle 115 bin TL ceza yedim. Yani tüm yılda kazandığımı neredeyse geri verdim. Ayrıca işin stres boyutu da apayrı.

Yıllık kiraya verilmesinde enflasyon oranı, hukukun kiracıdan yana olması sebeplerle sorun yaşamak istemeyen ve mülkünü kendi idaresinde tutmaya çalışan, belki bazen kendisi kullanan ev sahipleri için maalesef ki yıkıcı bir uygulama bu.

Bu sebeple ben de dava hazırlığındayım. Konuyu yakın zamanda yargıya taşıyacağım. Bu ağır kanunun değişebilmesi için tüm ev sahiplerinin bunu yapması gerektiğini düşünüyorum.

Yazınızın evini kısa süreli kiraya veren birçok ev sahibine rehber olmasını diliyorum.

Merhabalar Ufuk, yorumunuz için teşekkür ederim. Tamamen haklısınız. Bu durumun çözümü konusunda tüm mal sahiplerinin ortaklaşa bir şekilde dava yoluna gitmesi gerekiyor.