Kasım 2025 Airbnb Türkiye Raporu: Pazar Artık Büyümüyor, Temizleniyor

Geçen ayın bülteninde de paylaştığımız üzere, veri setimizde minimum konaklama süresine göre yeni bir filtreleme yapıldı ve minimum konaklama süresi 90 günün üzerinde olan ilanlar kapsam dışına alındı.

Türkiye pazarında bu tip ilanların sayısının oldukça yüksek olduğu ve büyük bölümünün fiilen satış üretmediği uzun süredir gözlemleniyordu. Yapılan temizlik çalışması sırasında, dünya genelinde minimum konaklama süresi 90 günün üzerinde olan toplam 61.543 ilan tespit edilirken, Türkiye’de bu sayının 32.161 seviyesinde olduğu görüldü. Bu da Türkiye’nin, bu kategorideki ilanların yüzde 50’sinden fazlasını tek başına oluşturduğunu ortaya koyuyor.

Ana çıkarımlar:

Ekim ayına yakın bir Kasım yaşadık, doluluk ve fiyatlar benzer seviyelerde kaldı.

Pazarın geçen yıla kıyasla doluluk açısından neredeyse hiç değişmediği, buna karşın tüm operasyonel maliyetler artarken kısa dönem kiralama fiyatlarının bu artışları sınırlı ölçüde yansıtabildiği görülüyor.

Kasım itibarıyla yeni izin kayıtlarının neredeyse durma noktasına gelmesi, Türkiye kısa dönem kiralama pazarının artık büyüme değil, mevcut portföylerin el değiştirdiği ve zayıf performanslı mülklerin elendiği bir konsolidasyon fazına girdiğini gösteriyor.

Kasım 2025 Genel Değerlendirme

Kasım 2025, Türkiye kısa dönem kiralama pazarında sezon sonu etkisinin artık net şekilde hissedildiği, ancak fiyatların korunduğu bir ay olarak öne çıktı. Antalya, Muğla ve İzmir gibi yaz destinasyonlarında doluluk tarafında sınırlı bir yavaşlama gözlenirken, İstanbul gibi yıl boyu talep üreten şehirlerde daha dengeli bir tablo oluştu. Artan operasyonel maliyetler, muhasebe ve izin süreçlerine ilişkin yükler ile birlikte ev sahiplerinin fiyatlama tarafında daha temkinli ve sürdürülebilir bir çizgiye geçtiği görülüyor. Özellikle Kasım ayında, sezon sonuna girilmesine rağmen fiyatların sert bir şekilde geri çekilmemesi, kısa dönem kiralamada kalmayı tercih eden ev sahiplerinin artık daha uzun vadeli kârlılık hedeflediğini gösteriyor. Bu tablo, arzdan ziyade kalite ve verimlilik odaklı bir pazar yapısına geçiş sinyali olarak değerlendirilebilir.

Kasım 2025 – Seçilmiş Şehirlerin Genel Görünümü

Şehir | Ortalama Günlük Fiyat (€) | Doluluk Oranı |

|---|---|---|

Antalya | 131,7 € | yüzde 31,8 |

Muğla | 163,1 € | yüzde 34,2 |

İstanbul | 93,1 € | yüzde 48,0 |

İzmir | 102,9 € | yüzde 28,4 |

Kasım 2024 – Kasım 2025 Karşılaştırması

Geçtiğimiz yılın aynı dönemiyle karşılaştırıldığında, 2025 Kasım ayı Türkiye genelinde daha yüksek fiyat, daha seçici talep ve daha kontrollü doluluk yapısıyla ayrışıyor. Antalya’da ortalama günlük fiyat 111,5 € seviyesinden 131,7 €’ye çıkarak yaklaşık yüzde 18 artış gösterirken, doluluk oranı yüzde 30,6 seviyesinden yüzde 31,8’e yükselerek yatay bir görünüm sergiledi. Muğla’da ortalama fiyat 115,4 €’den 163,1 €’ye çıkarak yüzde 41 artarken, doluluk oranı yüzde 31,3’ten yüzde 34,2’ye yükselerek belirgin bir toparlanma gösterdi. İstanbul’da fiyatlar 80,4 €’den 93,1 €’ye yükselmesine rağmen, doluluk yüzde 48,2’den yüzde 48,0’a sınırlı bir gerileme ile neredeyse aynı seviyede kaldı. İzmir tarafında ise ortalama fiyat 90,5 €’den 102,9 €’ye çıkarak yüzde 13 artarken, doluluk oranı yüzde 29,5’ten yüzde 28,4’e gerileyerek sınırlı bir daralma yaşadı. Bu tablo, ev sahiplerinin kısa dönem kiralamadan tamamen çıkmak yerine, daha yüksek fiyat ve daha düşük hacimle sürdürülebilir gelir modeline yöneldiğini net biçimde ortaya koyuyor.

Kasım 2024 – Kasım 2025 Değişim Özeti

Şehir | Fiyat Değişimi | Doluluk Değişimi |

|---|---|---|

Antalya | 111,5 € → 131,7 € (yüzde 18 ↑) | yüzde 30,6 → yüzde 31,8 (yatay) |

Muğla | 115,4 € → 163,1 € (yüzde 41 ↑) | yüzde 31,3 → yüzde 34,2 (artış) |

İstanbul | 80,4 € → 93,1 € (yüzde 16 ↑) | yüzde 48,2 → yüzde 48,0 (yatay) |

İzmir | 90,5 € → 102,9 € (yüzde 13 ↑) | yüzde 29,5 → yüzde 28,4 (sınırlı düşüş) |

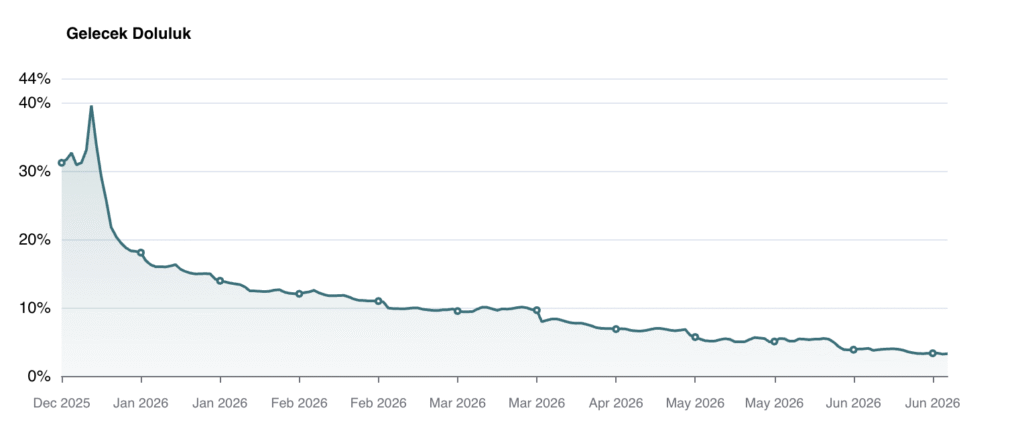

Aralık 2025’e Doğru Görünüm

Mevcut Aralık 2025 ön rezervasyon verileri, Kasım ayına kıyasla pazarda ufak bir canlanma sinyali veriyor. Antalya ve Muğla’da doluluk oranlarının yüzde 36–38 bandına yükselmesi, yılbaşı için bir hareketlenme olduğunu gösteriyor. Fiyatların da Kasım seviyesinin üzerine çıkması, ev sahiplerinin düşük sezonda dahi agresif indirimlerden kaçındığını ortaya koyuyor. İstanbul’da doluluk tarafında sınırlı bir gerileme beklense de, yılbaşı ve iş seyahati kaynaklı talep pazarın dengesini koruyor. Genel görünüm, 2026 sezonuna girerken kısa dönem kiralama pazarında daha profesyonel, daha seçici ve daha finansal odaklı bir ev sahibi profiline doğru net bir geçiş yaşandığını gösteriyor.

Aralık 2025 Erken Görünüm

Şehir | Ortalama Günlük Fiyat (€) | Doluluk Oranı |

|---|---|---|

Antalya | 144,0 € | yüzde 36,0 |

Muğla | 187,7 € | yüzde 38,0 |

İstanbul | 92,1 € | yüzde 45,6 |

İzmir | 103,0 € | yüzde 30,7 |

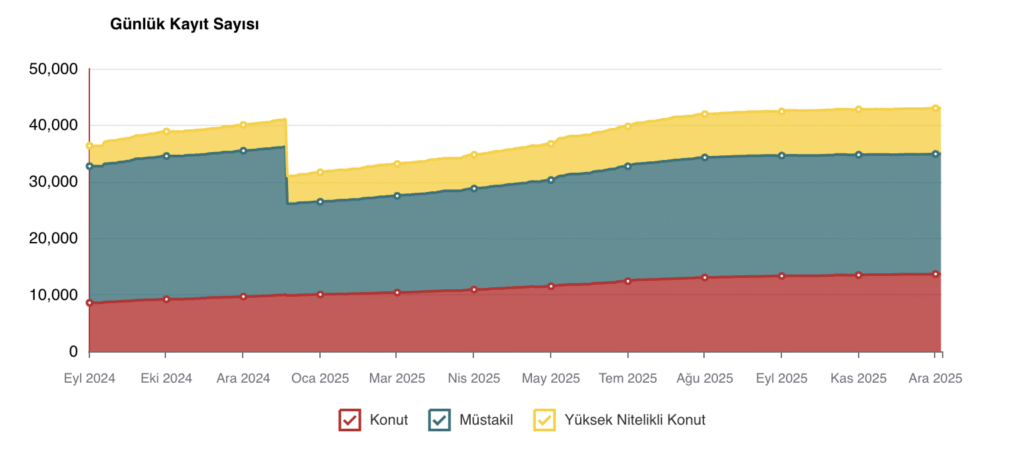

En Düşük Yeni İzin Kaydı Yapılan Ay: Kasım 2025

Kasım 2025, yeni arz girişlerinin en belirgin şekilde yavaşladığı ay olarak öne çıktı. Resmi izin belgesi kayıtlarına bakıldığında, Kasım ayında yalnızca 296 adet yeni izin kaydı yapılırken, aynı dönemde 277 adet kaydın sistemden çıkarıldığı görülüyor. Bu tablo, pazardaki net büyümenin neredeyse durma noktasına geldiğini ve net artışın yalnızca 19 kayıtla sınırlı kaldığını gösteriyor. Önceki aylarda düzenli artış gösteren yeni kayıt trendinin bu seviyeye kadar gerilemesi, yüksek sabit maliyetler, artan vergi ve muhasebe yükleri ile birlikte ev sahiplerinin kısa dönem kiralamaya yeni giriş konusunda ciddi şekilde temkinli davrandığını ortaya koyuyor. Özellikle 2025 yılı boyunca kayıt artış hızının kademeli olarak düşmesi, Kasım ayında adeta bir “doğal eşik” noktasına ulaşıldığını ve pazarın artık büyüme değil, konsolidasyon ve eleme sürecine girdiğini işaret ediyor. Bu gelişme, önümüzdeki dönemde kısa dönem kiralama pazarında yeni arzdan ziyade mevcut portföyün el değiştirmesi ve uzun dönem kiralamaya geçişlerin hız kazanabileceğine dair güçlü bir sinyal olarak değerlendirilebilir.

Ay | Yeni Kayıt | Çıkan Kayıt | Net Değişim |

|---|---|---|---|

Eylül 2025 | 518 | 381 | +137 |

Ekim 2025 | 481 | 395 | +86 |

Kasım 2025 | 296 | 277 | +19 |

Özet

Kasım 2025, Türkiye kısa dönem kiralama pazarında sezon sonu etkisinin belirginleştiği ancak fiyatların korunduğu, Ekim ayına çok benzer bir seyir izleyen dengeli bir geçiş ayı olarak öne çıktı. Doluluk oranları geçen yıla kıyasla büyük ölçüde aynı seviyelerde kalırken, artan operasyonel maliyetlere rağmen fiyatların sınırlı ölçüde artabilmesi, ev sahipleri üzerindeki kârlılık baskısının belirginleştiğini gösteriyor.

Yeni izin kayıtlarının neredeyse durma noktasına gelmesi ise pazarın artık büyüme değil, eleme ve konsolidasyon sürecine girdiğini ve kısa dönem kiralamanın giderek daha seçici ve profesyonel bir yapıya evrildiğini ortaya koyuyor. Aralık ayı, yılbaşı talebinin etkisiyle Kasım’a kıyasla daha iyi bir performans gösterecek gibi görünse de, artan maliyetler karşısında bu performansın ev sahiplerini ne ölçüde tatmin edeceği halen tartışmaya açık.

Kısa dönem kiralama piyasasını uzun süredir araştırıp inceleyen biri olarak, verilerin, fiyatlamanın ve talebin sektörü nasıl şekillendirdiğini anlamaya odaklanıyorum.